Dư nợ là gì? Các loại dư nợ phổ biến hiện nay

Dư nợ là gì? Các loại dư nợ phổ biến hiện nay

Khi đi vay ngân hàng, mở thẻ tín dụng hoặc trả góp một khoản mua sắm lớn, rất nhiều người chỉ nhìn vào số tiền đã nhận được mà quên mất phần quan trọng hơn là số còn phải trả. Phần đó chính là dư nợ. Hiểu đúng dư nợ không chỉ giúp đọc sao kê và hợp đồng dễ hơn, mà còn giúp kiểm soát áp lực dòng tiền, tránh chậm trả và tránh tích lũy lãi phạt ngoài dự tính. Trong các bài phân tích của Dự Báo Đầu Tư, đây là một trong những khái niệm nền tảng mà người mới đi vay thường bỏ qua, dù nó quyết định gần như toàn bộ chi phí thực của khoản vay.

Ở góc nhìn tài chính cá nhân, dư nợ là chỉ số phản ánh nghĩa vụ còn treo trên vai người vay tại một thời điểm cụ thể. Con số này có thể thay đổi từng ngày vì tiền gốc đã trả, lãi phát sinh, phí trễ hạn hoặc cách ngân hàng ghi nhận trên hệ thống. Nói cách khác, dư nợ không chỉ là "nợ bao nhiêu", mà còn cho thấy khoản nợ đó đang vận hành như thế nào trong đời sống tài chính thực tế.

Dư nợ là gì và vì sao cần hiểu đúng

Dư nợ là số tiền còn lại mà người vay chưa thanh toán cho tổ chức tín dụng, ngân hàng hoặc bên cho vay tại một thời điểm xác định. Nói đơn giản hơn, nếu một khoản vay ban đầu là 300 triệu đồng và người vay đã trả được 80 triệu đồng tiền gốc, thì phần còn lại chưa trả chính là dư nợ gốc, chưa kể lãi và phí nếu hợp đồng quy định riêng. Khi nhìn vào dư nợ, người vay đang nhìn vào nghĩa vụ tài chính thực sự còn tồn tại, chứ không phải con số đã giải ngân lúc đầu.

Điểm dễ nhầm nhất là nhiều người cho rằng dư nợ và số tiền vay ban đầu là một. Thực ra hai con số này khác nhau hoàn toàn. Số tiền vay ban đầu là mệnh giá của hợp đồng tín dụng. Dư nợ là phần nghĩa vụ chưa tất toán tại thời điểm kiểm tra. Với khoản vay trả góp, dư nợ giảm dần theo từng kỳ nếu người vay trả đều và đúng hạn. Với thẻ tín dụng, dư nợ có thể biến động liên tục theo từng giao dịch, từng lần thanh toán và từng kỳ sao kê. Vì vậy, cùng một khoản vay nhưng dư nợ ở mỗi ngày lại có thể khác nhau.

Muốn hiểu đúng dư nợ, cần tách rõ ba lớp nghĩa. Lớp thứ nhất là dư nợ gốc, tức phần vốn vay chưa trả. Lớp thứ hai là dư nợ lãi, tức tiền lãi đã phát sinh nhưng chưa thanh toán. Lớp thứ ba là các khoản phí liên quan như phí chậm trả, phí vượt hạn mức hoặc phí quản lý nếu hợp đồng có quy định. Cơ chế này quan trọng vì ngân hàng thường tính nghĩa vụ phải thu dựa trên từng thành phần riêng, không gom hết thành một con số chung. Người vay nếu chỉ nhìn số gốc sẽ rất dễ đánh giá thấp áp lực trả nợ thực tế.

Dư nợ hình thành và vận động như thế nào

Dư nợ hình thành từ thời điểm khoản vay được giải ngân hoặc từ lúc phát sinh giao dịch chi tiêu trên thẻ tín dụng. Với vay tiền mặt, ngân hàng chuyển tiền cho khách hàng rồi ghi nhận số tiền đó thành khoản phải thu. Với thẻ tín dụng, người dùng chi tiêu trước, ngân hàng ứng tiền thanh toán cho đơn vị chấp nhận thẻ, sau đó ghi nhận dư nợ trên tài khoản thẻ. Từ đó, mỗi kỳ trả nợ sẽ làm giảm một phần gốc hoặc giảm toàn bộ số dư nếu người dùng thanh toán đầy đủ trước hạn.

Cơ chế vận động của dư nợ phụ thuộc vào cách tính lãi và lịch trả nợ. Nếu là khoản vay trả góp theo dư nợ giảm dần, tiền gốc được phân bổ dần vào từng kỳ, nên dư nợ sẽ hạ xuống đều hơn theo thời gian. Nếu là khoản vay tính lãi trên dư nợ thực tế, số lãi của kỳ sau thường thấp hơn kỳ trước vì phần gốc chưa trả đã giảm. Đây là lý do vì sao kỳ đầu của khoản vay thường tạo cảm giác nặng hơn, còn những kỳ sau nhẹ dần. Với thẻ tín dụng, nếu không thanh toán toàn bộ số dư đúng hạn, phần chưa trả sẽ bắt đầu chịu lãi theo quy định, và khi đó dư nợ có thể tăng nhanh hơn người dùng nghĩ.

Công thức hoạt động của dư nợ thực chất rất rõ: số dư đầu kỳ cộng thêm khoản phát sinh mới, trừ đi khoản đã thanh toán, rồi cộng thêm lãi và phí nếu có. Yếu tố quyết định kết quả cuối cùng là tốc độ trả nợ, lãi suất áp dụng và kỷ luật thanh toán. Cùng một số tiền vay, người trả đúng hạn sẽ thấy dư nợ giảm ổn định, còn người trả trễ hoặc chỉ trả tối thiểu sẽ thấy dư nợ gần như không giảm, thậm chí phình to vì phần lãi mới cộng dồn liên tục. Về bản chất, dư nợ không đứng yên. Nó là một biến số phản ánh nhịp trả nợ của người vay theo thời gian.

Theo phân tích của Dự Báo Đầu Tư, sai lầm thường gặp không nằm ở việc vay quá nhiều ngay từ đầu, mà nằm ở chỗ người vay không theo dõi cách dư nợ chuyển động sau mỗi kỳ thanh toán. Khi không hiểu cơ chế này, rất dễ nhầm giữa "đã trả một khoản đáng kể" với "đã giảm được nghĩa vụ đáng kể". Trong thực tế, chỉ một phần nhỏ tiền trả hàng tháng có thể đi vào gốc nếu hợp đồng có lãi suất cao hoặc nếu người vay đang chậm trả nhiều kỳ.

Các loại dư nợ phổ biến hiện nay

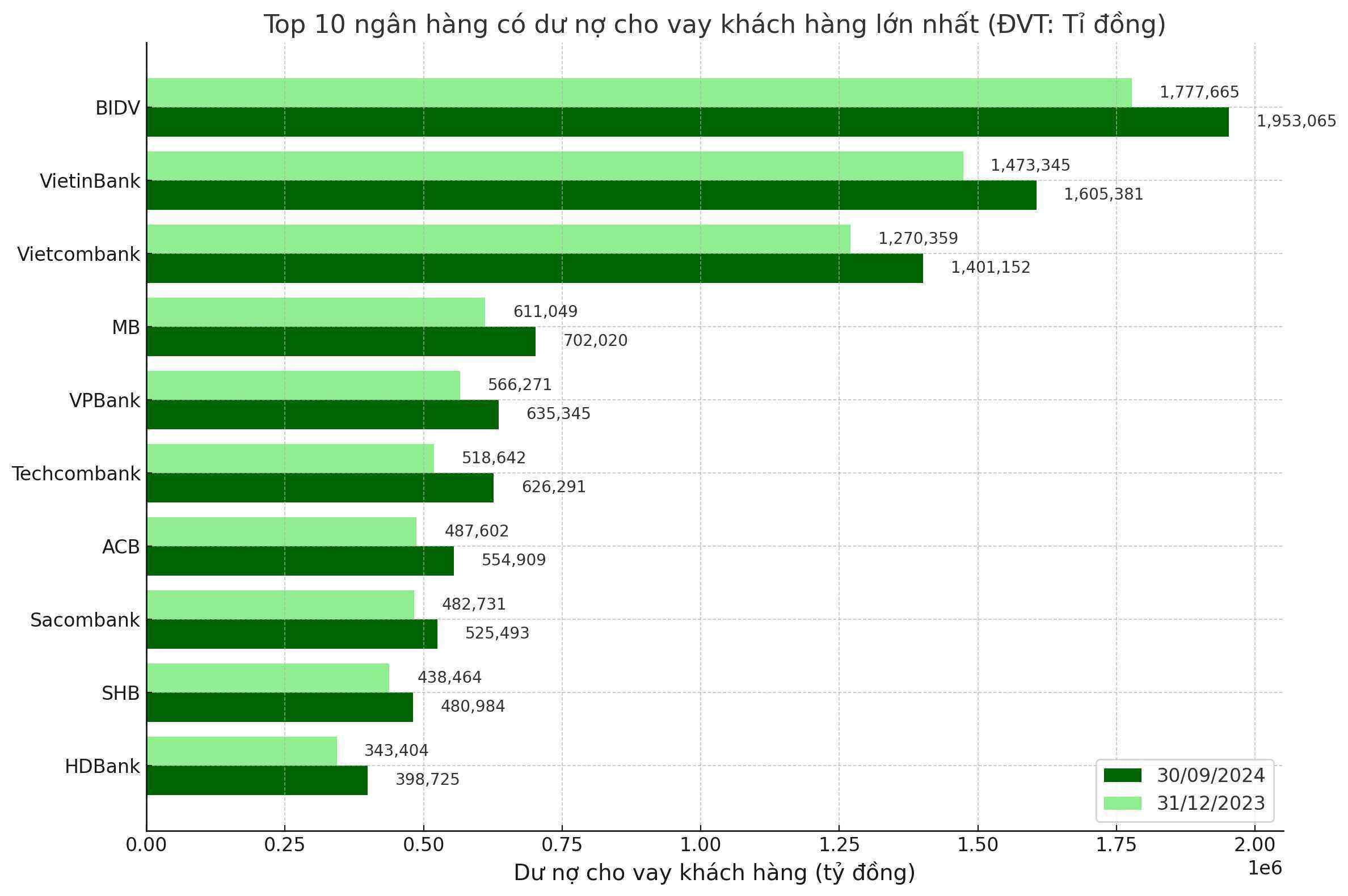

Các loại dư nợ có thể được nhìn theo nhiều góc độ, nhưng trong thực tế ngân hàng và tài chính cá nhân, người ta thường gặp nhất là dư nợ gốc, dư nợ lãi, dư nợ vay trả góp, dư nợ thẻ tín dụng và dư nợ theo thời hạn khoản vay. Dư nợ gốc là phần tiền vay ban đầu chưa thanh toán. Dư nợ lãi là phần chi phí vốn đã phát sinh nhưng chưa trả. Hai khoản này thường được tách riêng trong sao kê hoặc trong lịch trả nợ, vì mỗi khoản chịu cơ chế ghi nhận khác nhau. Nếu chỉ nhìn một con số tổng, người vay sẽ khó biết mình đang chậm ở phần nào.

Về loại hình, dư nợ vay thế chấp và dư nợ vay tín chấp là hai nhóm phổ biến nhất. Vay thế chấp thường gắn với tài sản bảo đảm như nhà, đất hoặc ô tô. Dư nợ trong nhóm này thường lớn, thời hạn dài và lịch trả nợ rõ ràng. Vay tín chấp không có tài sản bảo đảm nhưng thường dựa vào thu nhập, lịch sử tín dụng và khả năng trả nợ. Dư nợ tín chấp vì thế thường nhỏ hơn vay thế chấp nhưng chi phí vốn có thể cao hơn do mức độ rủi ro lớn hơn. Với thẻ tín dụng, dư nợ lại mang đặc điểm khác: người dùng rút hoặc chi tiêu trước, cuối kỳ mới thanh toán, nên nếu không trả đủ thì lãi và phí sẽ bắt đầu ảnh hưởng ngay ở kỳ sau.

Một cách phân loại khác là theo thời hạn. Dư nợ ngắn hạn thường gắn với các khoản vay dưới một năm hoặc chu kỳ thanh toán ngắn, chẳng hạn như hạn mức thẻ tín dụng, vay tiêu dùng nhỏ hoặc khoản vay kinh doanh quay vòng. Dư nợ trung hạn và dài hạn thường đi với khoản vay mua nhà, vay đầu tư tài sản hoặc vay sản xuất kinh doanh quy mô lớn. Trong các bài nghiên cứu và phân tích của Dự Báo Đầu Tư, cách nhìn theo thời hạn rất quan trọng vì nó cho thấy áp lực trả nợ không chỉ nằm ở tổng tiền, mà còn nằm ở tốc độ phải hoàn thành nghĩa vụ. Một khoản dư nợ 200 triệu đồng trong 6 tháng tạo áp lực khác hẳn 200 triệu đồng trong 5 năm, dù con số gốc giống nhau.

Cách đọc dư nợ để kiểm soát rủi ro tài chính cá nhân

Muốn kiểm soát dư nợ, trước hết phải đọc đúng sao kê và hợp đồng vay. Người vay nên phân biệt số tiền phải trả kỳ này, số tiền đã quá hạn, phần gốc còn lại và phần lãi đã sinh. Đây là bốn con số khác nhau, nhưng nhiều người lại gộp chung thành "nợ còn bao nhiêu". Sai ở bước này rất dễ dẫn tới trả thiếu hoặc đánh giá sai khả năng tất toán. Khi hiểu cấu trúc dư nợ, người vay sẽ biết khoản thanh toán nào làm giảm gốc thực sự, khoản nào chỉ đang bù vào lãi hoặc phí phát sinh.

Cơ chế quản lý dư nợ hiệu quả nằm ở chỗ ưu tiên giảm phần chi phí cao trước. Với thẻ tín dụng, nếu chỉ trả mức tối thiểu, phần dư nợ có thể tồn tại rất lâu vì thanh toán trước hết thường được phân bổ cho phí và lãi, sau đó mới tới gốc. Với các khoản vay trả góp, việc trả trước hạn hoặc trả thêm vào phần gốc giúp rút ngắn thời gian vay và giảm tổng lãi phải trả, nhưng cần kiểm tra kỹ phí trả trước hạn. Đây là điểm mà nhiều người bỏ qua. Tính toán đúng không phải để vay ít hơn bằng mọi giá, mà để biết khoản nợ đang được xử lý theo hướng nào và có phù hợp với dòng tiền hay không.

Về nguyên tắc tài chính, một khoản dư nợ chỉ an toàn khi nghĩa vụ thanh toán hàng tháng vẫn nằm trong khả năng thu nhập ổn định của người vay. Nếu phần trả nợ vượt quá sức chịu đựng, dư nợ sẽ trở thành áp lực tích lũy thay vì công cụ hỗ trợ tài chính. Quan điểm của Dự Báo Đầu Tư là người vay nên nhìn dư nợ như một dòng tiền tương lai đã bị khóa trước, không nên xem đó là con số tạm thời có thể bỏ qua. Khi hiểu đúng, dư nợ giúp người vay chủ động hơn trong việc chọn kỳ hạn, chọn sản phẩm vay và chọn cách thanh toán.

Dư nợ xấu, dư nợ quá hạn và những rủi ro cần để ý

Không phải mọi dư nợ đều giống nhau. Dư nợ đang trả đúng hạn khác hoàn toàn với dư nợ quá hạn hoặc dư nợ xấu. Dư nợ quá hạn là khoản nợ đã đến kỳ thanh toán nhưng người vay chưa trả đủ theo hợp đồng. Nếu tình trạng này kéo dài, khoản nợ có thể bị phân loại ở mức rủi ro cao hơn, phát sinh lãi phạt, phí phạt và ảnh hưởng đến khả năng vay sau này. Đây là lý do nhiều người tưởng mình chỉ trễ một kỳ nhỏ, nhưng hậu quả tài chính lại kéo dài rất lâu.

Cơ chế rủi ro của dư nợ xấu nằm ở chỗ ngân hàng không chỉ nhìn vào số tiền còn nợ, mà còn nhìn vào hành vi thanh toán. Một người có dư nợ thấp nhưng thường xuyên chậm trả vẫn có thể bị đánh giá rủi ro cao hơn người có dư nợ lớn nhưng trả đều và đúng hạn. Hồ sơ tín dụng vì thế không chỉ phản ánh "đang nợ bao nhiêu", mà còn phản ánh "đã trả nợ như thế nào". Điều này đặc biệt quan trọng với các khoản vay tương lai, vì lịch sử trả nợ tốt thường giúp việc xét duyệt thuận lợi hơn, còn lịch sử xấu có thể làm hạn mức bị siết chặt hoặc lãi suất kém thuận lợi hơn.

Rủi ro lớn nhất của dư nợ không nằm ở bản thân khoản nợ, mà nằm ở tốc độ mất kiểm soát khi người vay không còn theo dõi được gốc, lãi, phí và thời hạn. Một khoản nợ nhỏ nhưng xoay vòng nhiều lần có thể tạo hiệu ứng mỏi tài chính, khiến người vay phải lấy khoản mới để bù khoản cũ. Khi đó, dư nợ không còn là công cụ đòn bẩy mà trở thành vòng xoáy chi tiêu. Vì vậy, trước khi mở thêm thẻ, gia hạn khoản vay hoặc vay thêm để đáo hạn khoản cũ, người vay cần nhìn toàn bộ cấu trúc nợ trên một bảng cân đối cá nhân thật rõ ràng. Đó là cách duy nhất để ngăn dư nợ biến thành áp lực dài hạn.

Lưu ý: Bài viết mang tính chất tham khảo thông tin. Mọi quyết định vay, đầu tư hoặc tái cấu trúc nợ đều cần cân nhắc dòng tiền, khả năng trả nợ và mục tiêu tài chính cá nhân. Hãy tham khảo ý kiến chuyên gia tài chính được cấp phép trước khi đưa ra quyết định.

Câu hỏi thường gặp

Dư nợ và nợ gốc có giống nhau không?

Không giống nhau hoàn toàn. Nợ gốc là phần tiền vay ban đầu chưa trả. Dư nợ có thể bao gồm cả gốc, lãi và các khoản phí chưa thanh toán tùy theo cách ngân hàng ghi nhận.

Dư nợ thẻ tín dụng có tính lãi ngay không?

Thông thường, nếu thanh toán đầy đủ đúng hạn theo kỳ sao kê thì người dùng có thể không bị tính lãi trên phần giao dịch đủ điều kiện. Nếu không trả đủ hoặc trả trễ, phần còn lại sẽ phát sinh lãi và phí theo quy định.

Vì sao đã trả một phần mà dư nợ vẫn còn cao?

Vì khoản thanh toán có thể đang được phân bổ trước cho lãi và phí, sau đó mới tới gốc. Nếu lãi suất cao hoặc trả chậm, phần gốc giảm rất chậm nên dư nợ nhìn vẫn lớn.

Có nên trả trước hạn để giảm dư nợ không?

Thường là có, nếu hợp đồng cho phép và phí trả trước hạn không quá cao. Trả trước hạn giúp giảm thời gian vay và giảm tổng chi phí lãi, nhưng cần kiểm tra điều khoản cụ thể trước khi quyết định.

Dư nợ lớn có luôn là xấu không?

Không hẳn. Dư nợ lớn có thể đi cùng khoản vay mua nhà, mua tài sản hoặc mở rộng kinh doanh, miễn là dòng tiền trả nợ vẫn an toàn. Điều quan trọng hơn là khả năng trả đúng hạn và mức độ phù hợp với thu nhập.

Khám phá

Mở tài khoản thanh toán Cake: Hướng dẫn chi tiết và các tính năng cần biết

Mở tài khoản thanh toán Cake: Hướng dẫn chi tiết và các tính năng cần biết

Kỳ hạn vay ngân hàng là gì? Cách phân biệt ngắn, trung, dài hạn

Giải thích kỳ hạn vay ngân hàng, cách phân biệt ngắn hạn, trung hạn và dài hạn, cùng tiêu chí chọn kỳ hạn phù hợp với mục tiêu tài chính.

Dư nợ là gì? Các loại dư nợ phổ biến hiện nay

Giải thích dư nợ là gì, cách phân loại dư nợ phổ biến và cách đọc chỉ số này để quản lý vay nợ an toàn trong thực tế.

Mở tài khoản thanh toán Cake: Hướng dẫn chi tiết và các tính năng cần biết

Hướng dẫn mở tài khoản thanh toán Cake, quy trình 100% online, các ưu đãi miễn phí, tính năng bảo mật và những lưu ý quan trọng khi sử dụng.

Giải pháp tài chính Digi+ và DigiMax: So sánh và tối ưu hóa

So sánh chi tiết giải pháp tài chính Digi+ và DigiMax: phân tích tính năng, biểu phí, ưu đãi để hộ kinh doanh lựa chọn gói phù hợp nhất.

Tỷ giá Yên Nhật (JPY/VND): Cập nhật mới nhất và lưu ý khi chuyển đổi tiền tệ

Tỷ giá Yên Nhật mới nhất 2026: 1 JPY đổi bao nhiêu VND? Hướng dẫn quy đổi Man, Sen, các mệnh giá tiền xu, tiền giấy mới và lưu ý khi đổi tiền Nhật Bản.

Cách nhận tiền quốc tế nhanh chóng và an toàn qua ứng dụng ngân hàng số

Hướng dẫn chi tiết cách nhận tiền quốc tế qua ứng dụng ngân hàng số, từ đăng ký, hạn mức giao dịch đến thời gian xử lý và các lưu ý quan trọng.

Cách chuyển tiền miễn phí và an toàn qua ví điện tử: Hướng dẫn từ A-Z

Hướng dẫn chi tiết cách chuyển tiền miễn phí qua ví điện tử, các phương thức chuyển tiền an toàn, những lưu ý quan trọng và tiêu chuẩn bảo mật bạn cần biết.

Trải nghiệm ngân hàng trực tuyến toàn diện: Tất cả tính năng cần biết để quản lý tài chính hiệu quả

Khám phá các tính năng ngân hàng trực tuyến hiện đại: thanh toán tiện lợi, sinh lời tự động 5.5%/năm, quản lý tài chính cá nhân thông minh và bảo mật sinh trắc học.